Responsabilidad civil profesional: ¿Están los contratistas protegidos adecuadamente?

English | Translation Provided by the CFA

Amedida que se fusionan las líneas de responsabilidad entre las empresas de diseño y los contratistas, los contratistas asumen riesgos no tradicionales que sus coberturas de seguro principales pueden no abordar. La cobertura de responsabilidad civil profesional se ha vuelto tan esencial para un contratista como para un arquitecto o un ingeniero. Obtenga información en este artículo informativo sobre la exposición profesional del contratista, los daños potenciales, las soluciones alternativas y las opciones de seguro.

Fred Muse

Diseño y responsabilidad civil profesional

En la entrega tradicional de proyectos (diseño-licitación-construcción), un arquitecto o ingeniero ofrece servicios de diseño mientras que el contratista lleva a cabo la construcción real o la implementación del diseño. En este escenario, puede esperar que las responsabilidades civiles potenciales que enfrentan el profesional del diseño y el contratista estén bastante bien definidas. Sin embargo, a medida que aumenta la complejidad de los proyectos y se introducen nuevos contratos de construcción, las responsabilidades de diseño se están fragmentando cada vez más. Además, los propietarios de proyectos exigen que sus contratistas asuman actividades adicionales de gestión de la construcción y, con mayor frecuencia, buscan que el contratista proporcione un único punto de responsabilidad para el diseño y la construcción.

A medida que se fusionan las líneas de responsabilidad entre las empresas de diseño y los contratistas, los contratistas asumen riesgos no tradicionales que sus coberturas principales pueden no abordar. En este artículo, revisaremos las actividades que aumentan el riesgo profesional de un contratista y luego hablaremos sobre qué tan bien está respondiendo el seguro de responsabilidad civil. Es posible que descubra que la cobertura de responsabilidad civil profesional se volverá tan esencial para un contratista como lo es para un arquitecto o ingeniero.

Comprender la exposición al riesgo profesional del contratista

Los nuevos métodos de entrega de proyectos han creado desafíos y exposiciones que las partes que aceptan el riesgo deben entender, evaluar y asegurar adecuadamente. Uno de los desafíos más importantes que enfrentan los participantes del proyecto y sus administradores de riesgos es identificar y gestionar los riesgos cuando las responsabilidades civiles del diseño e ingeniería se comparten y fragmentan entre los diferentes participantes del proyecto.

Cuadro de responsabilidad civil profesional de los contratistas

Hoy en día, cuando se contrata a un arquitecto principal para diseñar todo el proyecto, otras partes que están fuera del control del arquitecto estarán involucradas en el diseño. Las responsabilidades del contratista a menudo van más allá de la construcción de modo que incluyen el riesgo profesional asociado con la gestión de la construcción, la delegación del diseño, la contratación de empresas de diseño y, llevar a cabo el diseño en sí. Estos se explican con más detalle a continuación.

Responsabilidades de la gestión de la construcción: Un contratista puede ofrecer servicios de administración de la construcción como agente del propietario (administración de la construcción de la agencia) o también puede celebrar contratos separados con los subcontratistas comerciales (administración de la construcción en riesgo). En las dos situaciones, el contratista asume la responsabilidad de supervisar los subcontratistas, el programa y la estimación de costos. Todas estas actividades crean un estándar reconocido de atención por parte del gerente de construcción y un riesgo de responsabilidad civil profesional correspondiente.

Delegación del diseño: Con base en las especificaciones del “desempeño”, los subcontratistas especializados han diseñado eficazmente sistemas de aspersores y muros cortina durante años. Además, los subcontratistas mecánicos y eléctricos del contratista a menudo diseñan la calefacción, ventilación y aire acondicionado (HVAC) y otros sistemas. Actualmente, la versión de 1997 del Documento de condiciones generales AIA A-201 describe específicamente cuándo se puede delegar el diseño al contratista con la exención correspondiente de responsabilidad civil por parte del equipo de arquitectos.

Contratación de empresas de diseño como subcontratistas o una empresa conjunta de arquitectura/ingeniería: Una cantidad cada vez mayor de proyectos utilizan la entrega de proyectos de diseño y construcción en los que el contratista actúa como el constructor/diseñador principal o se asocia como empresa conjunta con una empresa de diseño. Cuando un contratista asume una función de responsabilidad única ante un propietario al usar la entrega del proyecto de diseño y construcción, ahora él es el responsable del diseño del proyecto además de sus obligaciones de construcción. Además de la entrega del proyecto de diseño y construcción, el propietario del proyecto puede contratar consultores de diseño independientes para proporcionar el diseño interior, la arquitectura paisajista u otros servicios y luego asignar estos contratos al contratista.

Ejecución directa del diseño: Algunos contratistas tienen un personal de diseño interno formado por arquitectos, ingenieros, agrimensores y arquitectos paisajistas legalmente calificados que tienen la responsabilidad de revisar y autorizar los dibujos.

Daños potenciales del contratista resultantes del riesgo de responsabilidad civil profesional

Los errores y las omisiones asociados con la prestación de servicios profesionales pueden ocasionar demoras costosas, excesos en el presupuesto, reelaboración y lesiones corporales y/o daños a la propiedad de terceros. Conocer y anticipar este riesgo financiero puede marcar la diferencia entre un proyecto rentable y uno que termine en un litigio costoso durante años.

Pérdida económica: Existen riesgos financieros considerables que los contratistas asumen al prometer entregar un proyecto terminado, a tiempo y dentro del presupuesto. Los ejemplos de reclamaciones incluyen lo siguiente.

- Delegación del diseño: el contratista subcontrata el diseño de un sistema de ventilación a un ingeniero mecánico. El ingeniero, que no tenía seguro contra errores y omisiones (E&O), calculó mal las necesidades de refrigeración del edificio y especificó un sistema de ventilación inadecuado. El dueño del edificio exigió $180,000 para reemplazar el sistema de desempeño deficiente.

- Error en el diseño: el contratista calculó una estimación de costos de $2 millones para un proyecto de almacén. Más tarde se descubrió que un andén de carga no era adecuado para satisfacer las necesidades indicadas del almacén. Con las revisiones, el proyecto costó $2.5 millones de dólares. El contratista fue responsable por la diferencia de $500,000.

Lesiones corporales o daños a la propiedad de terceros: Los errores de diseño han contribuido a algunas de las pérdidas más catastróficas que resultaron en daños directos al proyecto y muertes tanto de trabajadores de la construcción como del público. Este tipo de reclamaciones se han presentado durante la construcción y después de que el proyecto se entregó al propietario. Los ejemplos de reclamaciones incluyen lo siguiente.

- Delegación del diseño: en un reclamo de “síndrome del edificio enfermo”, un subcontratista diseñó e instaló incorrectamente un sistema HVAC. Se formó moho en los enfriadores y el aire del edificio enfermó a la gente. Varios demandantes presentaron una denuncia contra el contratista además del propietario que sufrió pérdidas por la interrupción del negocio.

- Administración de la construcción: un contratista no detectó la mano de obra defectuosa de un contratista de albañilería que colocó un bloque de concreto hueco sin el refuerzo de barras de refuerzo adecuado como se especificaba en los planos. Una vez descubierta, la estructura se tuvo que derribar y volver a construir a un costo de aproximadamente $1 millón, además de los retrasos resultantes en la finalización del proyecto.

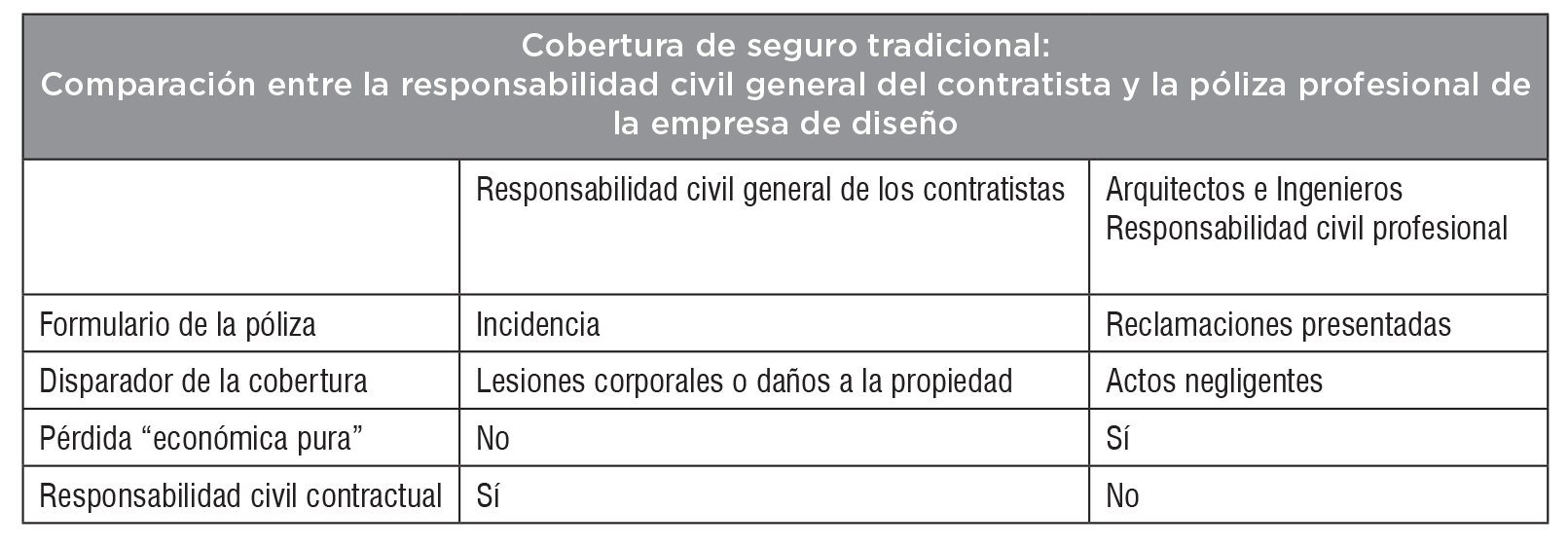

Antes de examinar la disponibilidad de las coberturas tradicionales para riesgos profesionales, es fundamental entender primero las diferencias fundamentales entre una póliza de responsabilidad civil general y una de responsabilidad civil profesional. Básicamente, las pólizas de responsabilidad civil general cubrirán pérdidas causadas por “medios y métodos de construcción ordinarios” siempre que resulten en lesiones corporales y/o daños a la propiedad que se deriven de un incidente. Las pólizas de responsabilidad civil profesional cubren los daños que se deriven de prestar o no prestar servicios profesionales.

Por ejemplo, conforme a la póliza de responsabilidad civil general, los retrasos en el proyecto y el costo de reforzar una estructura defectuosa no estarían cubiertos a menos que hubiera un siniestro correspondiente que resultara en lesiones corporales o daños a la propiedad. Sin embargo, este tipo de reclamo estaría cubierto por una póliza de responsabilidad civil profesional siempre que haya sido causado por negligencia profesional. Es importante tener en cuenta que la negligencia ocurre cuando los servicios no se llevan a cabo con el estándar de cuidado utilizado por cualquier otro profesional del diseño que enfrenta hechos y circunstancias iguales o similares.

Póliza de responsabilidad civil general del contratista: Una póliza de responsabilidad civil general sin una enmienda de exclusión profesional puede proporcionar una protección limitada por errores de diseño, siempre que la pérdida resulte en lesiones corporales o daños a la propiedad. Sin embargo, muchas aseguradoras adjuntarán un endoso a las pólizas de sus contratistas que excluye la responsabilidad civil derivada de un error de diseño (Insurance Services Office, Inc. (ISO), Formulario CG 22 43). Como mínimo, esta exclusión debe aclararse para que los servicios profesionales excluidos no incorporen ninguna actividad que se incluya dentro de los medios o métodos de construcción (ISO CG 22 79).

Otro endoso, “Exclusión limitada: endoso de responsabilidad civil profesional del contratista”, ofrece cobertura por lesiones corporales o daños a la propiedad debido a los servicios de diseño profesional en relación con un proyecto que el contratista también está construyendo (ISO CG 22 80). Incluso si el contratista tiene éxito en modificar la póliza principal, esto no garantiza que la responsabilidad extendida principal o los límites de exceso seguirán el formulario de seguimiento.

Póliza de responsabilidad civil profesional de empresas de diseño: Cuando un contratista dirige un proyecto de diseño y construcción y contrata a un arquitecto/ingeniero como subcontratista, el contratista puede depender de la póliza de responsabilidad civil profesional de la empresa de diseño. Sin embargo, es importante conocer las limitaciones asociadas con la cobertura profesional de la práctica anual del arquitecto o ingeniero.

- Límite agregado único: el límite de la póliza se aplica a todo el trabajo actual y pasado y el límite incluye el costo de la defensa. Si tiene un reclamo, podría estar compartiendo el límite con muchas otras empresas.

- Límites bajos: la mayoría de las empresas de diseño tienen límites profesionales de $1 millón o menos.

- Política de reclamaciones presentadas: si la empresa de diseño no renueva su póliza o adelanta la fecha retroactiva después de terminar su proyecto, usted se quedará sin protección.

- Sin protección de asegurado adicional: la mayoría de las aseguradoras de responsabilidad civil profesional de las empresas de diseño no nombrarán a otra empresa como asegurado adicional.

Cobertura profesional tradicional

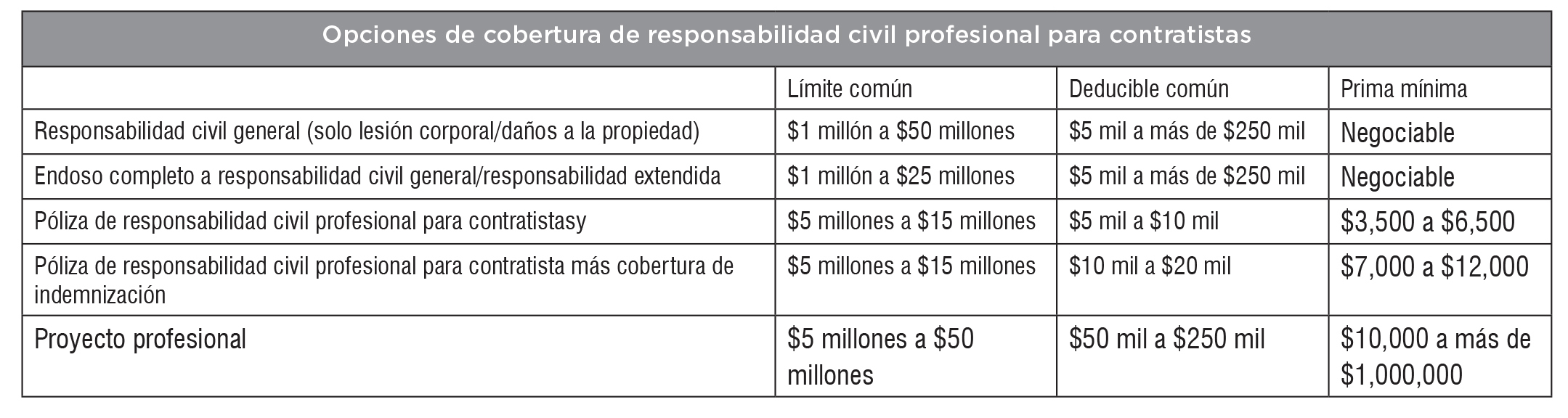

Soluciones alternativas de cobertura profesional para contratistas

La cobertura adicional ahora está disponible para el riesgo profesional del contratista que tradicionalmente pudo haber sido considerado como riesgos comerciales que no son asegurables. El seguro de responsabilidad civil profesional completo para un contratista se puede comprar como un complemento a una póliza de responsabilidad civil general o extendida, cubierto por una póliza profesional de contratista independiente o manejado por una póliza profesional de proyecto separada.

Endoso a póliza general o extendida: La verdadera cobertura profesional se puede añadir con base en un “incidente” a una póliza de responsabilidad civil general existente. Esta opción ofrece la ventaja de proporcionar límites altos a un costo relativamente bajo. Sin embargo, esta cobertura normalmente es más restrictiva que una póliza “independiente” y no se ofrece a los contratistas que tienen capacidades de diseño internas. Además, solo unas pocas aseguradoras ofrecen esta opción y ninguna ofrece una cobertura primaria y extendida.

Póliza de responsabilidad civil profesional para contratistas: Esta cobertura está escrita según las “reclamaciones presentadas” y protege a un contratista por daños que se deriven de la negligencia del contratista o su arquitecto/ingeniero subconsultor en la prestación de servicios profesionales en virtud del contrato. La póliza incluye cobertura para una amplia variedad de circunstancias profesionales, incluidos los errores de diseño de un contratista:

- Personal de diseño interno

- Delegación de diseño conforme a lo establecido en el Documento de condiciones generales AIA A-201

- Subcontratación de diseño conforme a un contrato de diseño y construcción

- Agencia y administración de construcción en riesgo

- Mano de obra defectuosa de subcontratistas cuando hay un contrato de gestión de la construcción

- Cobertura por contaminación: además, la mayoría de las aseguradoras que ofrecen esta cobertura agregarán la cobertura de “Contaminación de los contratistas” a la póliza que cubrirá las reclamaciones por contaminación que se deriven de las actividades en el lugar de trabajo y la falta de detectar o cuantificar la presencia de contaminantes.

- Cobertura por indemnización: por una prima adicional, hay una aseguradora que ofrecerá cobertura para reclamaciones de la primera parte presentadas por un contratista contra su arquitecto/ingeniero. Para recuperarse bajo la póliza, el contratista debe demostrar que el profesional del diseño es legalmente responsable ante el contratista por la pérdida. Aunque la póliza está diseñada para exceder el seguro subyacente del arquitecto/ingeniero, la cobertura se reducirá a una retención autoasegurada (SIR) más baja en caso de que la póliza del arquitecto/ingeniero se deteriore debido a otras reclamaciones. Además, si esta póliza es más amplia que la póliza subyacente de la empresa de diseño, la cobertura de indemnización proporcionará al contratista una cobertura de diferencia en condiciones.

Cobertura profesional específica del proyecto: Para proyectos más grandes o más complejos, el propietario puede optar por comprar una póliza por separado que proporcionará una única fuente de recuperación para todas las pérdidas por responsabilidad civil profesional relacionadas con su proyecto (consulte IRMI.com, Responsabilidad civil profesional específica al proyecto: ¿Quién paga realmente por los errores de diseño?). La póliza reemplaza la cobertura de responsabilidad civil profesional anual proporcionada por empresas de diseño individuales, el gerente de construcción, el contratista general y los subcontratistas. Aunque este enfoque puede proporcionar límites significativos no cancelables que pueden permanecer vigentes hasta 10 años después de que se termine el proyecto, el contratista debe revisar cuidadosamente los siguientes términos y condiciones de la póliza.

- “Quién es un asegurado”: se debe nombrar al contratista y los subconsultores.

- “Asegurado vs. exclusión de asegurado”: esto debe borrarse.

- Deducible de la póliza: se debe redactar un convenio de reparto.

Conclusión

Incluso en las formas más básicas de entrega de proyectos, existe una mayor posibilidad de tener una responsabilidad del diseño fragmentada. Antes de iniciar un proyecto, todos los participantes deben estar satisfechos de que los riesgos profesionales han sido adecuadamente evaluados y asegurados por las partes responsables. El contratista debe tener la seguridad de que contará con cobertura profesional cuando se descubra un error de diseño, especialmente después de concluir el proyecto, y que los límites sean adecuados. La adición de una póliza profesional para contratistas puede ofrecer una amplia protección contra supuestos errores u omisiones en la prestación de servicios de administración de la construcción y entrega del diseño.

Las opiniones expresadas en los artículos de Comentarios de expertos pertenecen al autor y no necesariamente pertenecen al empleador del autor ni a la IRMI. Los artículos de Comentarios de expertos y otros contenidos de IRMI Online no pretenden ofrecer asesoría u opinión legal, contable o profesional. Si necesita dicha asesoría, consulte con su abogado, contador u otro asesor calificado.