Informe sobre las condiciones difíciles del mercado

English | Translation Provided by the CFA

Introducción

Los especificadores de materiales con frecuencia necesitan elegir entre el concreto y materiales de construcción alternativos. A medida que ha aumentado el uso del concreto, la escasez del cemento ha comenzado a aparecer. Los especificadores necesitan información precisa sobre la situación de la escasez y este informe es un esfuerzo para proporcionar la información disponible más reciente.

El alcance de las difíciles condiciones del mercado

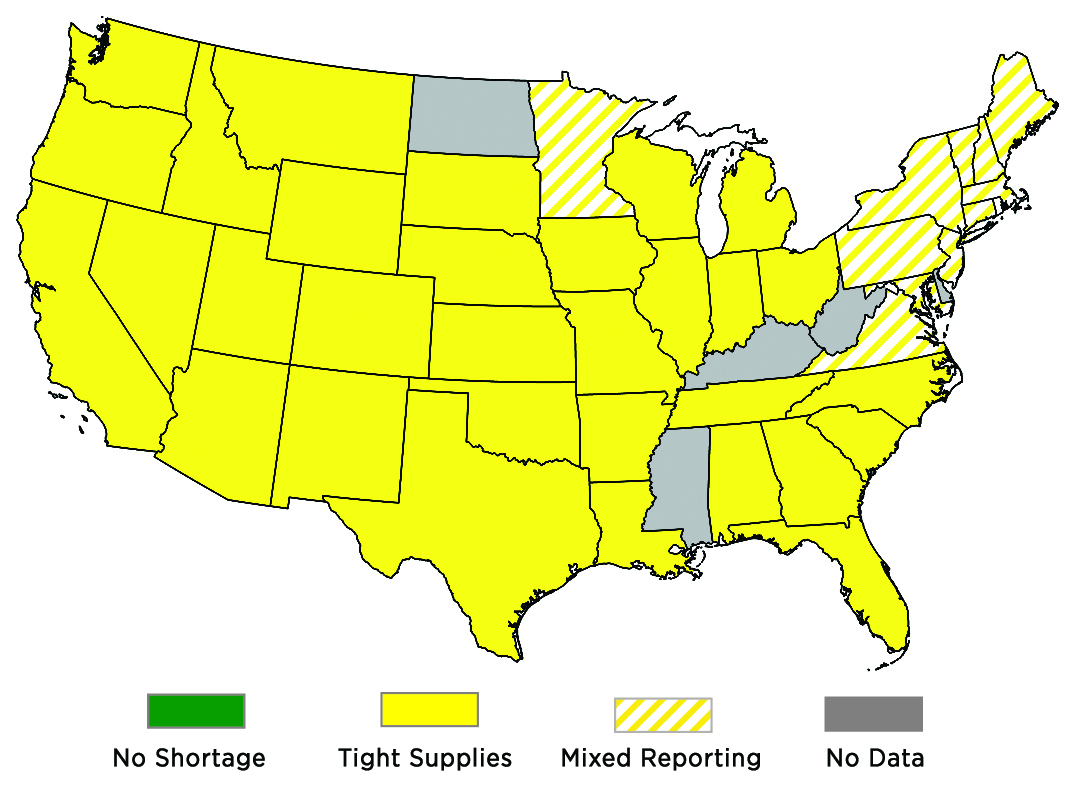

Las difíciles condiciones de abastecimiento de cemento varían por región, pero un poco de evidencias sobre esta dificultad prevalece en partes de los 43 estados de acuerdo con la encuesta de la PCA a los fabricantes de cemento. En comparación, 28 estados han reportado dificultades en la primavera de 2021. Las difíciles condiciones del abastecimiento de cemento que se presentaron durante los últimos dos años son un reflejo de las interrupciones en la cadena de suministro que han afectado a la economía general. En las partes donde hay escasez de abastecimiento de cemento, los motivos normalmente son tres: fuerte demanda de cemento, en algunos casos interrupciones persistentes asociadas con Covid-19 y obstáculos de logística.

Fuerte demanda

El clima de invierno favorable del año pasado resultó en un fuerte consumo. Según el ajuste por temporada, el consumo de cemento en algunos de los meses de invierno alcanzó sus niveles más altos desde la primavera de 2007. Estos altos niveles de consumo inhiben la capacidad de los fabricantes de cemento de aumentar los inventarios que normalmente se requieren para satisfacer los altos niveles de la construcción en clima cálido. Las condiciones de alto consumo en el invierno desempeñaron un papel crítico en el surgimiento de las dificultades en 2021. Estas condiciones se repitieron en 2022 y resultó en condiciones de una demanda aún más alta que en el invierno de 2021.

Acumulación de inventario para el invierno

Muchas compañías de cemento acumulan inventario durante los meses de invierno en preparación para la temporada alta de la construcción en el verano. Las condiciones climatológicas favorables durante los meses de invierno generaron una mayor demanda y obstaculizaron la capacidad de aumentar los inventarios durante los periodos de consumo de cemento normalmente bajos. De acuerdo con la encuesta informal de la PCA, los pedidos en la primavera continuaron siendo altos y sugieren una probabilidad de tener niveles de consumo altos a corto plazo.

Interrupciones persistentes debido a COVID

Asimismo, las encuestas de la PCA sugieren que algunos ajustes a la producción relacionados con Covid-19 pudieron haber contribuido a la falta de un aumento normal de inventarios que a menudo se materializa durante los meses de invierno. Las horas de los contratistas externos disminuyeron considerablemente en 2021. Algunas de estas horas se acumulan para mantenimiento especializado. Los obstáculos de mantenimiento en las instalaciones de fabricación de cemento pueden provocar cierres temporales inesperados que pueden agravar la escasez.

Interrupciones en las exportaciones

Las congestiones portuarias y las interrupciones en las terminales han mejorado modestamente desde 2021. A pesar de esta mejora, continúan los cuellos de botella. Las interrupciones en las terminales, centradas en los procesos de carga y descarga, han bloqueado a los barcos e interrumpen su flujo normal. La congestión portuaria ha provocado importantes retrasos en los envíos. Estos retrasos pueden causar un efecto dominó en toda la cadena de suministro, incluido el cemento.

Además de estas dificultades, la guerra en Ucrania ha ralentizado las exportaciones a Estados Unidos desde Turquía. Turquía importa un tercio de su carbón de Rusia. Con el inicio de las hostilidades, las interrupciones en el comercio del carbón obstaculizaron la producción de cemento en Turquía y estas interrupciones aún continúan.

Turquía es la mayor fuente de importaciones de cemento de Estados Unidos, ya que representó más de 6.9 millones de toneladas métricas en 2021 (más incluso que los 5.3 millones de toneladas métricas que provienen de Canadá). Las exportaciones de cemento turco se concentran en la costa este de Estados Unidos y en los estados situados a lo largo del Golfo de México. Más de la mitad de las exportaciones de cemento de Turquía a Estados Unidos llegan a los puertos del distrito de Houston; el distrito de Miami representa el 12%.

Obstáculos logísticos

- La entrega de cemento al consumidor final depende en gran medida de los camiones y sus conductores. Sin embargo, hay una escasez de conductores. Esto resulta en una desaceleración de las entregas de cemento.

- Aunque solo el 17 % de los envíos de cemento a las terminales de cemento se llevan a cabo en camiones, casi todo el movimiento desde las terminales hasta los clientes finales se hace a través de camiones.

- Las interrupciones de trenes y embarcaciones relacionadas con COVID todavía continúan. Estos obstáculos retrasan la entrega de los productos de cemento al mercado y pueden explicar la escasez transitoria del suministro. Incluso pequeñas interrupciones temporales en los envíos pueden causar problemas en una región geográfica. En particular, la Junta de Transporte Terrestre ha tomado medidas recientemente para evaluar y monitorear las interrupciones generalizadas de los trenes y los niveles de servicio en un esfuerzo por facilitar las mejoras. La industria del cemento mantiene la esperanza de que, con el tiempo, la cadena de suministro del ferrocarril regrese o incluso supere las condiciones operativas “normales” anteriores.

Dinámica del suministro de cemento de EE.UU.

Las condiciones difíciles del mercado del cemento que se presentaron durante los últimos dos años son un reflejo de las interrupciones en la cadena de suministro que han afectado a la economía general. Algunos se preocupan por la capacidad de la industria para satisfacer la próxima demanda asociada con el programa de infraestructura. Muchas de las interrupciones relacionadas con COVID con el tiempo desaparecerán, lo que conducirá a una mejora de las capacidades de suministro.

La PCA cree que habrá un gran suministro disponible para satisfacer la demanda asociada con el programa de infraestructura. Considere lo siguiente:

- La capacidad de cemento nacional de Estados Unidos supera los 106 millones de toneladas métricas. Además, existe una capacidad de importación de más de 42 millones de toneladas métricas, lo que aumenta la capacidad total de cemento a 148 millones de toneladas métricas.

- Para complementar esta capacidad, la industria del cemento de Estados Unidos continúa invirtiendo. Dos plantas con sede en EE.UU. están ampliando la capacidad que para 2022 agregará 2.0 millones de toneladas métricas adicionales de capacidad. Se están tramitando los permisos para dos sitios totalmente nuevos que podrían agregar otros 1.7 millones de toneladas métricas de capacidad. Estas inversiones se dan en el contexto de las inversiones en curso de la industria para disminuir su huella de carbono.

- Además, varios fabricantes de cemento han hecho la transición de la producción, total o parcialmente, del cemento Portland ordinario al cemento Portland de piedra caliza (tipo 1L o PLC) como un paso clave para reducir la intensidad de carbono del cemento y que también lleva a un aumento en la capacidad de producción de cemento de EE.UU. Se espera que estas transiciones al tipo 1L y otros cementos mezclados continúen, ya que la industria del cemento de EE.UU. respalda las necesidades futuras y, al mismo tiempo, sigue su hoja de ruta hacia la neutralidad de carbono.

- Además de las grandes capacidades por el lado del suministro, es probable que el aumento de las tasas de interés resulte en una cierta disminución de la demanda residencial y no residencial del cemento. Esta probabilidad reduce el consumo potencial máximo del cemento asociado con los primeros años de la legislación de infraestructura recientemente aprobada. Esta posible relajación del consumo por el lado de la demanda debería contribuir a la capacidad de la industria para satisfacer las necesidades relacionadas con la infraestructura.